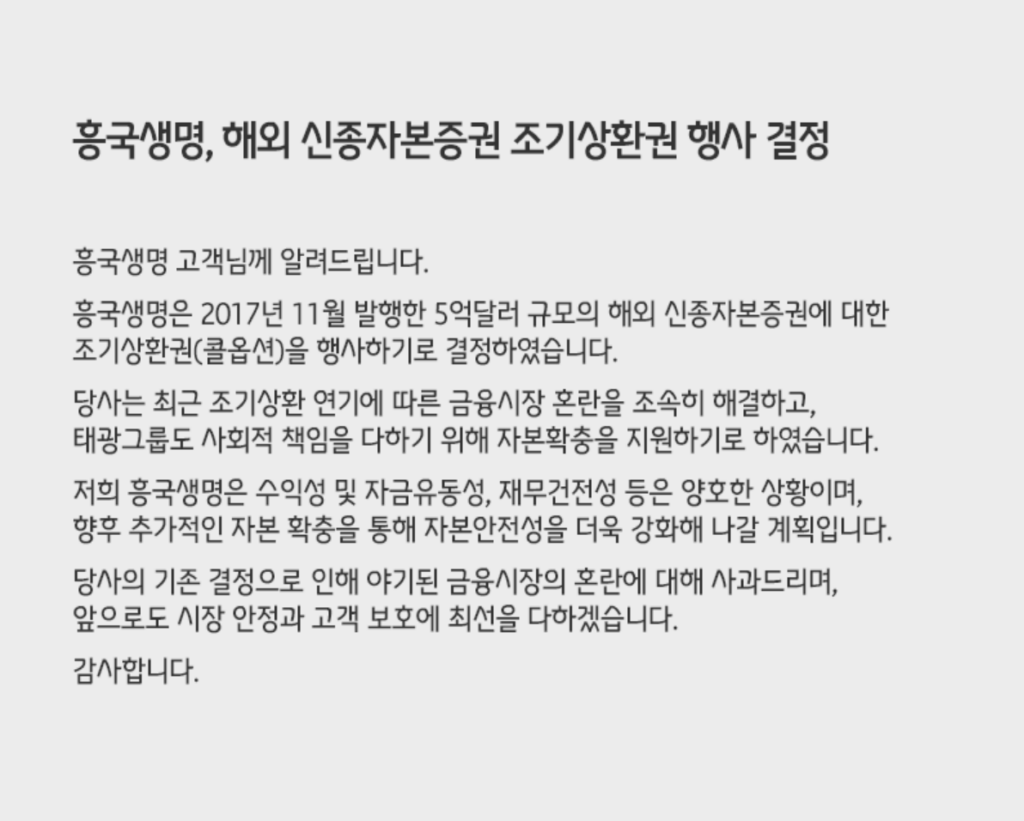

흥국생명이 11월 9일로 예정되어 있던 5억 달러(한화 약 7,000억 원) 규모의 외화 신종자본증권에 대해 콜옵션을 실행하지 않기로 했다고 하여 금융시장에 큰 파장을 일으켰는데요. 다행히도 지난 11월 7일 보도자료를 내고 2017년 11월에 발행한 해외 신종자본증권에 대한 콜옵션을 행사하기로 결정했다고 밝혔습니다.

흥국생명 콜옵션 포기 의미

콜옵션이란 옵션거래에서 나온 말로 특정한 기초자산을 만기일이나 만기일 이전에 미리 정한 행사가격으로 살 수 있는 권리를 말하며, 풋옵션과는 상반된 개념입니다. 콜옵션과 풋옵션은 선물과 달리 권리만 있고 의무가 없으므로 매입자는 해당 옵션을 매도한 사람에게 일정한 대가를 미리 지불해야 하며, 이에 따라 옵션매입자는 자신에게 유리한 경우에만 그 권리를 행사하여 누리고 그렇지 않은 경우에는 권리행사를 포기할 수 있는 선택권을 가지게 됩니다.

그래서 흥국생명이 5억 달러 규모의 외화 신종자본증권에 대하여 콜옵션을 포기한 것은 단순하게 빚은 갚지 않은 것도 아니며, 디폴트도 아닌 것입니다. 그런데 왜 이렇게 시장에 큰 파장을 불러왔을까요? 그건 신종자본증권의 성질을 이해하면 쉽습니다.

신종자본증권이란?

신종자본증권이란 주식과 채권 성격을 동시에 지닌 하이브리드채권으로 주식처럼 만기가 없거나 매우 긴 채권(보통 30년 이상)으로 이런 특성을 살려 영구채로도 불리고, 또한 재무지표 산정 때 자본으로 인정됩니다.

그래서 이러한 조건은 주식보다 가치가 떨어지기에 발행자는 일정 기간 후 되사준다는 약속, 소위 콜옵션 조건을 단다고 할 수 있습니다. 보통 신종자본증권은 보통 5년 근처에서 콜옵션을 달아주는데, 만약 그때 콜옵션을 실행하지 않으면 금리를 올려준다는 조항(스텝 업)도 넣어서 진행하기에 사실상 콜옵션을 실행한다는 암묵적 약속이 있는 증권입니다.

과거 사례를 보아도 대기업 중에서 신종자본증권 콜옵션을 행사하지 않은 기업은 사실상 없었습니다. 13년간 콜옵션 미행사는 0건이었으며, 그래서 모든 사람들이 5년 만기 채권으로 인식하였습니다. 그렇다 보니 흥국생명이 콜옵션을 실행하지 않기로 결정하다 보니 사실상 디폴트의 느낌으로 다가와 시장에 큰 파장을 일으킨 것입니다.

신종자본증권 구매자 입장에서 5년 만기 채권으로 인식하고 채권 할인을 5년으로 하였는데, 갑자기 콜옵션 미행사로 인하여 채권을 30년 할인으로 바뀌게 되자 수익률이 떨어지면서 채권 가격이 폭락하게 되기 투자자들은 큰 손실을 보게 되었습니다.

흥국생명은 왜 콜옵션을 포기했을까?

흥국생명이 5억 달러 규모의 외화 신종자본증권의 콜옵션 실행을 포기한 이유에 대해서 국내외 금융시장이 혼란하고, 금리가 가파르게 올랐다는 이유를 찾을 수 있습니다. 하지만 금리가 오른 것만으로는 신뢰를 저버린 이유가 되지 못합니다. 보통은 금리가 올라도 콜옵션을 다 실행하기 때문입니다.

흥국생명 외화 신종자본증권의 조건

- 규모 : 5억 달러

- 금리 : 기존 4.475%

- 스텝 업 : 미국채 5년 + 2.472% = 6.75%

그렇다면 흥국생명은 왜 신종자본증권의 콜옵션을 포기한 것일까요? 이것에 대해서는 근본적인 이유가 따로 있습니다. 바로 보험회사의 지급여력비율(RBC비율)입니다.

지급여력비율이란 보험회사가 보험 가입자에게 보험금을 제때에 지급할 수 있는지를 나타내는 지표로, 보험사가 얼마나 튼튼한가를 나타내는 기준 가운데 하나입니다. 이 비율은 보험사가 신종자본증권을 상환 후에도 150% 이상 유지해야 하는 조건이 있습니다.

문제는 흥국생명의 현재 RBC비율이 157.8%로 외화 5억 달러를 상환하면 그 비율이 떨어지게 됩니다. 이 때문에 흥국생명은 신종자본증권 콜옵션 행사를 위해서 자본 확충 또는 차환이 필요했습니다. 그래서 지난 2022년 9월 흥국생명은 기존 신종자본증권 콜옵션 행사를 위해 3억 달러 규모의 신종자본증권 발행을 결의했으며, 연내 1천억 원 이상의 후 순위채 발생하여 자본을 확충할 계획을 발표하고 실행하였습니다.

하지만 흥국생명은 최근 금리가 너무 오르면서 연 10% 제시해도 투자자를 찾을 수 없었고, 발행도 무산되게 되었습니다. 그래서 3억 달러 규모의 신종자본증권 발행이 연기되었으며, 사실상 발행 실패라고 볼 수 있게 되었습니다. 또한 400억 원 규모의 후 순위채도 전량 미매각 되어 주관사인 메리츠 증권이 전량 인수하였으며, 이로 인해 1천억 원 규모의 추가 발행은 사실상 어려워지게 되었습니다.

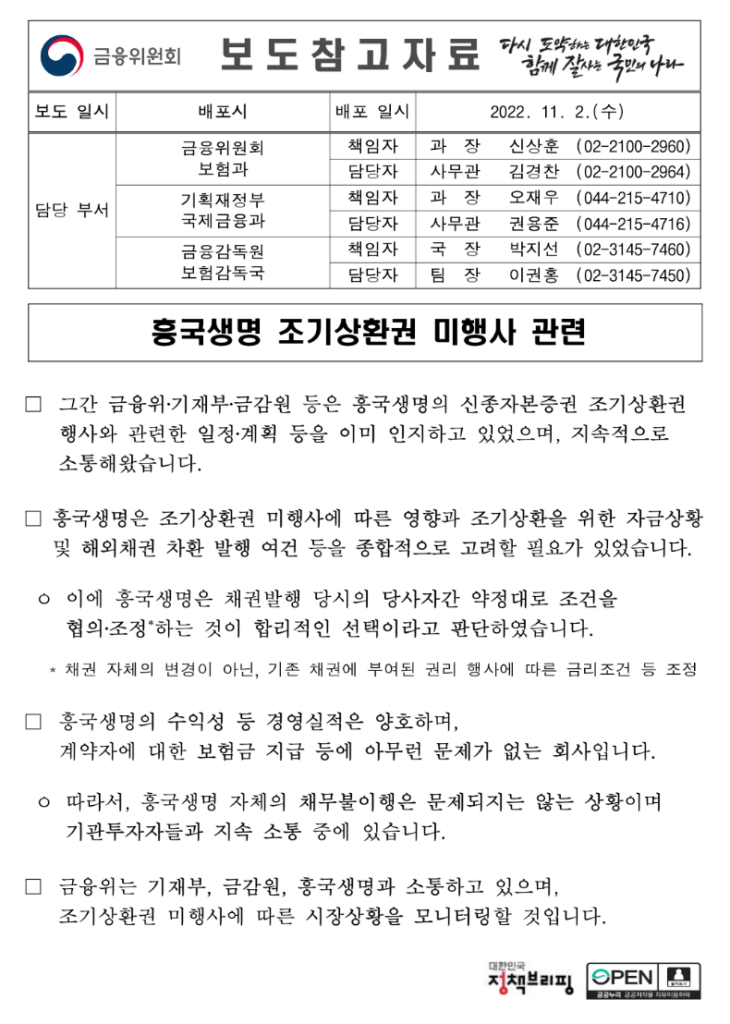

이에 흥국생명은 금융당국과 협의를 시도했으나 금융위원회는 ‘흥국생명은 채권 발행 당시의 당사자 간 약정대로 조건을 협의・조정하는 것이 합리적인 선택이라도 판단하였습니다.’라고 발표했습니다.

즉, 흥국생명이 고객에게 보험금 지급 등에 문제가 있는 것도 아니며 채무불이행 위험도 없기 때문에 콜옵션 포기는 합리적 선택으로 본 것입니다. 하지만 콜옵션이 아무리 옵션이어도 신종자본증권에서는 사실상 의무와 같기 때문에 투자자 입장에서는 신뢰를 저버리는 행위가 되어 흥국생명의 채권 가격이 폭락하게 되었습니다.

마치며

다행히도 흥국생명이 5억 달러 해외 신종자본증권에 대한 콜옵션을 다시 행사한다고 밝히고 콜옵션 연기에 따른 금융시장 혼란은 조속히 해결한다고 밝혔습니다. 하지만 오락가락한 흥국생명에 이미 신뢰도는 무너져 버렸고, 금융 당국의 책임론까지 확산되고 있습니다.