지난 2021년 1월 1일부터 신용평가체계가 변경되었습니다. 과거에는 신용등급제를 이용해왔지만 신용점수제로 바뀌게 된 것인데요. 대체 왜 기존은 등급제가 없어지고 신용점수제로 전환되었을까요?

신용등급제와 신용점수제의 기준과 차이점

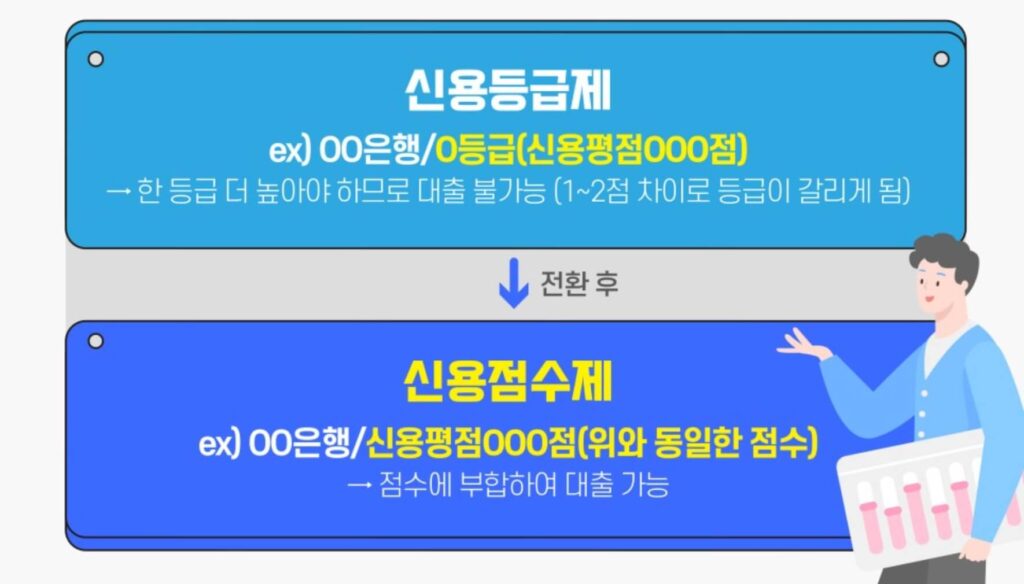

신용등급제

신용등급제는 1~10등급으로 나누는 등급 제도로 신용등급에 따라 10개의 구간으로 분류되는 방식입니다.

신용점수제

신용점수제는 1~1,000점으로 나누는 점수 제도로 신용점수에 따라 좀 더 세부적으로 평가되는 방식입니다. 즉, 등급에서 점수로 바뀌면서 더 세부적으로 신용도를 나눌 수 있게 되었습니다.

신용평가 기준이 변화된 이유

그렇다면 등급제가 폐지되고 왜 점수제로 변경되었을까요? 그건 앞서 이야기한 신용도를 좀 더 세부적으로 나누기 위한 목적이 큽니다.

신용등급제의 경우 세밀한 평가가 아닌 등급으로 나누어지기 때문에 애매한 기준으로 불이익을 받게 되는 문제점이 있었습니다. 예를 들어 신용점수 1점 차이지만 등급이 6등급과 7등급으로 나누어지면서 카드 발급이나 기타 대출에 큰 차이가 발생하는 것입니다.

신용점수제 전환으로 찾아온 변화

등급제에서 점수제로 변경되면서 카드 발급 및 금융상품, 대출심사 등의 기준이 변경되었습니다. 각 상품별 변경된 기준을 참하시어 금융상품을 이용하시기 바랍니다.

| 항목 | 신용등급제 | 신용점수제 |

| 신용카드 발급기준 | 6등급 이상 | NICE : 680점 이상 KCB : 576점 이상 |

| 서민금융상품 지원대상 | 6등급 이하 | NICE : 744점 이하 KCB : 700점 이하 |

| 중금리 대출 신용공여 한도 우대기준 | 4등급 이하 | NICE : 859점 이하 KCB : 820점 이하 |

| 구속성 영업행위 해당기준 | 7등급 이하 | NICE : 724점 이하 KCB : 655점 이하 |

과거 신용등급별 신용점수 기준이 궁금하다면 아래 링크를 통해 1~10등까지의 기준 점수표를 확인해 보시기 바랍니다.

신용점수 관리방법

등급제에서 점수제로 바뀌면서 나에게 유리해진 점은 무엇인지도 함께 체크하는 것도 매우 중요합니다. 그리고 이제 점수제로 신용평가 방식이 바뀌게 된 만큼 신용점수를 더욱 꼼꼼하게 관리를 해야 합니다.

참고로 신용점수를 관리하기 위해서는 본인의 신용점수를 정확하게 알고 있는 것이 중요합니다. 최근에는 신용점수를 인터넷 은행인 카카오뱅크나 케이뱅크에서 확인이 가능하지만 전문 신용업체에서 조회하는 것과 약간 차이가 있을 수 있습니다. 보다 정확한 신용점수를 확인하고 싶다면 신용점수 전문회사인 올크레딧을 이용해서 무료로 조회해 보시기 바랍니다.

올크레딧 무료 신용조회

본인의 신용점수를 조회하였다면, 이제는 신용점수를 관리하는 방법을 알아야 합니다. 신용점수를 관리하는 방법은 아래와 같습니다.

연체 금물

어쩔 수 없이 연체를 했다면 가장 오래된 연체금부터 상환하는 것이 좋습니다.

체크카드 사용

체크카드는 6개월 이상, 30만 원 이상을 꾸준하게 사용하면 신용점수를 높일 수 있습니다.

신용카드 한도 지출

신용카드는 한도를 꽉 채워 지출하면 신용점수를 낮출 수 있으므로 한도 내 30% 지출하는 것이 가장 좋습니다.

주거래 은행 이용

주거래 은행을 정하여 꾸준하게 이용하는 것만으로도 신용점수를 높일 수 있습니다.

마치며

이상으로 신용등급제에서 신용점수제로 변경되면서 달라진 점에 대해 알아보았습니다. 신용점수 관리는 항상 중요하다는 점을 명시하시고, 신용점수를 단기간에 올리고 싶으시다면 아래 방법을 참고해 보시기 바랍니다.